-

Как продвинуть сайт на первые места?Вы создали или только планируете создать свой сайт, но не знаете, как продвигать? Продвижение сайта – это не просто процесс, а целый комплекс мероприятий, направленных на увеличение его посещаемости и повышение его позиций в поисковых системах.Ускорение продвиженияЕсли вам трудно попасть на первые места в поиске самостоятельно, попробуйте технологию Буст, она ускоряет продвижение в десятки раз, а первые результаты появляются уже в течение первых 7 дней. Если ни один запрос у вас не продвинется в Топ10 за месяц, то в SeoHammer за бустер вернут деньги. Начать продвижение сайта

-

Сервис онлайн-записи на собственном Telegram-ботеТот, кто работает в сфере услуг, знает — без ведения записи клиентов никуда. Мало того, что нужно видеть свое расписание, но и напоминать клиентам о визитах тоже. Нашли самый бюджетный и оптимальный вариант: сервис VisitTime.

Для новых пользователей первый месяц бесплатно. Чат-бот для мастеров и специалистов, который упрощает ведение записей: — Сам записывает клиентов и напоминает им о визите;

— Персонализирует скидки, чаевые, кэшбэк и предоплаты;

— Увеличивает доходимость и помогает больше зарабатывать; Начать пользоваться сервисом -

| Главная » Статьи » Организация и экономика фармации » Учет и отчетность аптеки |

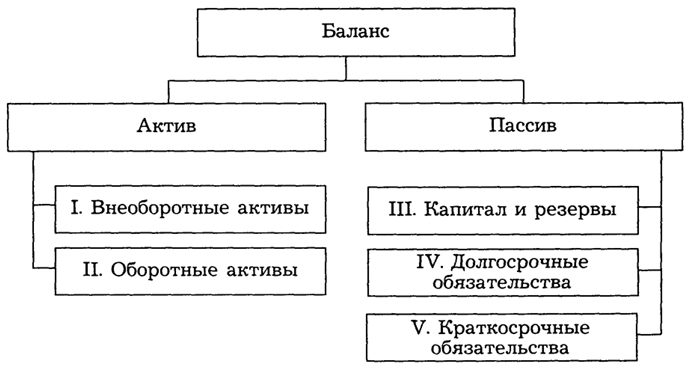

Термин баланс происходит от лат. bis – "дважды" и lanx – "чашка весов", т.е. bilanx буквально означает "двучашие" как символ равновесия. Схематично бухгалтерский баланс представляет собой таблицу, составленную из двух частей: левая – актив – от лат. activus – "активный", деятельный, действующий – отражает состав, размещение и использование средств организации, а правая – пассив – от лат. рassives – "пассивный", страдательный, недеятельный, противоположный активному - показывает те же средства, но по источникам их формирования и целевому назначению. Итог актива равен итогу пассива баланса. Величина этих итогов называется валютой баланса. Бухгалтерский баланс – это способ экономической группировки имущества хозяйства по его составу, размещению и источникам его формирования на определенную дату в денежной оценке. Следовательно, в бухгалтерском балансе имущество организации рассматривается с двух позиций: по составу и размещению и по источникам образования.

Все имущество (средства) в активе баланса и источники его образования в пассиве баланса представлены в сгруппированном виде. Основным элементом бухгалтерского баланса является статья, которая соответствует виду (наименованию) имущества, обязательств, источнику нормирования имущества. Статьей бухгалтерского баланса называется показатель (строка) актива и пассива баланса, характеризующий отдельные виды имущества, источников его формирования, обязательств организации. Балансовые статьи объединяются в группы, группы – в разделы, исходя из их экономического содержания. Если статьи актива показывают, как размещено имущество организации (во что конкретно оно вложено), то статьи пассива баланса дают сведения о том, какая часть имущества сформирована за счет собственных источников, а какая – за счет заемных (привлеченных) источников организации. Типы изменений баланса под влиянием хозяйственных операций В процессе хозяйственной деятельности происходит постоянное и непрерывное изменение статей баланса, что в конечном итоге приводит к изменению итогов групп, разделов и итогов, как актива, так и пассива. Влияние хозяйственных операций на баланс можно свести к четырем типам. Первый тип хозяйственных операций – вызывающие изменения внутри актива баланса (изменение формы хозяйственных средств). Операции этого типа вызывают изменения двух статей актива баланса; одна увеличивается, а другая – уменьшается на одну и ту же сумму. Валюта баланса остается неизменной, равенство сохраняется. Забиваем Сайты В ТОП КУВАЛДОЙ - Уникальные возможности от SeoHammer

Каждая ссылка анализируется по трем пакетам оценки: SEO, Трафик и SMM.

SeoHammer делает продвижение сайта прозрачным и простым занятием.

Ссылки, вечные ссылки, статьи, упоминания, пресс-релизы - используйте по максимуму потенциал SeoHammer для продвижения вашего сайта.

Что умеет делать SeoHammer

— Продвижение в один клик, интеллектуальный подбор запросов, покупка самых лучших ссылок с высокой степенью качества у лучших бирж ссылок. — Регулярная проверка качества ссылок по более чем 100 показателям и ежедневный пересчет показателей качества проекта. — Все известные форматы ссылок: арендные ссылки, вечные ссылки, публикации (упоминания, мнения, отзывы, статьи, пресс-релизы). — SeoHammer покажет, где рост или падение, а также запросы, на которые нужно обратить внимание. SeoHammer еще предоставляет технологию Буст, она ускоряет продвижение в десятки раз, а первые результаты появляются уже в течение первых 7 дней. Зарегистрироваться и Начать продвижение

Первый тип балансовых изменений можно представить в виде следующего уравнения: А + Х – Х = П , где: А – актив П – пассив Х – изменение средств под влиянием хозяйственных операций. Например, на расчетный счет аптеки поступило от дебетов (ЛПУ) в погашение их задолженности 500 тыс. руб. В результате этой операции меняются суммы статей – расчетный счет (увеличивается на 500 тыс. руб.) и расчеты с дебиторами (уменьшается на 500 тыс. руб.). Обе статьи находятся в активе баланса. Поэтому в результате данной операции общий итог актива не изменяется, а меняется лишь размещение средств, их состав – часть дебиторской задолженности превратилась в денежные средства. Второй тип хозяйственных операций – вызывающие изменения внутри пассива баланса (видоизменение источников средств или их целевого назначения). Операции этого типа вызывают изменения двух статей пассива баланса: одна статья увеличивается, а другая уменьшается на одну и ту же сумму. Валюта баланса остается неизменной, равенство сохраняется. Второй тип балансовых изменений можно записать в виде уравнения: А = П + Х + Х Например, произведено начисление налога на прибыль в сумме 300 тыс. руб. Данная операция изменила также суммы двух статей. Использование прибыли (уменьшение на 300 тыс. руб.) и расчеты с бюджетом (увеличение на 300 тыс. руб.). На обе статьи находятся в пассиве баланса, и поэтому общий итог пассива не изменяется. Видоизменились лишь источники. Третий тип хозяйственных операций – вызывающие изменения в общих итогах актива и пассива баланса в сторону увеличения (поступления средств). Они вызывают увеличение статей и в активе, и в пассиве баланса на одну и ту же сумму. Итоги актива и пассива баланса возрастают на одну и ту же сумму, поэтому равенство между активом и пассивом баланса сохраняется. Происходит увеличение хозяйственных средств и источников их образования на одну и ту же сумму. Сервис онлайн-записи на собственном Telegram-боте

Попробуйте сервис онлайн-записи VisitTime на основе вашего собственного Telegram-бота:— Разгрузит мастера, специалиста или компанию; — Позволит гибко управлять расписанием и загрузкой; — Разошлет оповещения о новых услугах или акциях; — Позволит принять оплату на карту/кошелек/счет; — Позволит записываться на групповые и персональные посещения; — Поможет получить от клиента отзывы о визите к вам; — Включает в себя сервис чаевых. Для новых пользователей первый месяц бесплатно. Зарегистрироваться в сервисе Этот тип балансовых изменений можно отразить уравнением: А + Х = П + Х Например, со склада поступил товар на сумму 1,5 млн. руб. Деньги аптекой пока не уплачены. В данном случае затрагиваются две статьи: товары (увеличение на 1,5 млн. руб.) и расчеты с поставщиками за товары (увеличение на 1,5 млн. руб.). Первая статья находится в активе, а вторая – в пассиве. Поэтому на одну и ту же величину увеличились общие итоги актива и пассива. Четвертый тип хозяйственных операций – вызывающие изменения в общих итогах актива и пассива баланса в сторону уменьшения (выбытия средств). Операции этого типа вызывают уменьшение статей и в активе и пассиве баланса на одну и ту же сумму. Итоги актива и пассива баланса уменьшаются на эту же сумму, но равенство при этом сохраняется.

Этот тип балансовых изменений можно отразить уравнением: А – Х = П – Х Например, с расчетного счета частично погашена задолженность банку за ранее полученную ссуду в сумме 2,5 млн. руб. В результате этой операции изменяются две статьи: расчетный счет (уменьшение на 2,5 млн. руб.), кредиты банков (уменьшение долга банку на 2,5 млн. руб.). Первая находится в активе, вторая в пассиве. Поэтому общий итог и актива и пассива уменьшается на одну и ту же сумму. Каждая из рассмотренных операций затрагивает и изменяет две статьи на одну и ту же сумму. Это свидетельствует о двойственном характере хозяйственных операций. При этом всякий раз равенство итогов актива и пассива не нарушалось (хотя сумма итогов после двух операций изменялась), т.е. балансовое равновесие после каждой операции сохраняется. Однако баланс нельзя использовать для текущего учета, поскольку его составляют на определенную дату, и он отражает при этом состояние остатков средств, источников их образования. Для повседневной регистрации изменений, происходящих в составе средств в процессе работы предприятий применяют счета бухгалтерского учета. | |

| Просмотров: 5123 | Теги: учет | Рейтинг: 0.0/0 |