-

Сервис онлайн-записи на собственном Telegram-ботеТот, кто работает в сфере услуг, знает — без ведения записи клиентов никуда. Мало того, что нужно видеть свое расписание, но и напоминать клиентам о визитах тоже. Нашли самый бюджетный и оптимальный вариант: сервис VisitTime.

Для новых пользователей первый месяц бесплатно. Чат-бот для мастеров и специалистов, который упрощает ведение записей: — Сам записывает клиентов и напоминает им о визите;

— Персонализирует скидки, чаевые, кэшбэк и предоплаты;

— Увеличивает доходимость и помогает больше зарабатывать; Начать пользоваться сервисом -

Как продвинуть сайт на первые места?Вы создали или только планируете создать свой сайт, но не знаете, как продвигать? Продвижение сайта – это не просто процесс, а целый комплекс мероприятий, направленных на увеличение его посещаемости и повышение его позиций в поисковых системах.Ускорение продвиженияЕсли вам трудно попасть на первые места в поиске самостоятельно, попробуйте технологию Буст, она ускоряет продвижение в десятки раз, а первые результаты появляются уже в течение первых 7 дней. Если ни один запрос у вас не продвинется в Топ10 за месяц, то в SeoHammer за бустер вернут деньги. Начать продвижение сайта

-

| Главная » Статьи » Информация для студентов » Задачи по экономике фармации |

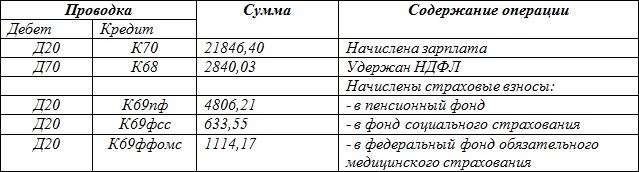

Рассчитать за март 2016 года сумму начисленных выплат по заработной плате, удержания НДФЛ, страховые взносы на обязательное пенсионное, социальное и медицинское страхование, сумму, подлежащую к выплате. Привести бухгалтерские проводки по операциям и указать документы, на основании которых они проводятся. Фармацевту установлен оклад 20 тыс.руб. Коллективным договором предусмотрена доплата за работу в ночное время в размере 30% от оклада. Фармацевтом отработано 40 часов в месяц в ночное время, общая норма рабочего времени за месяц составила 160 часов. Выдана зарплата наличными через кассу аптеки. Решение задачи по начислению зарплаты в аптеке: Начисления заработной платы в организациях производится на основании «Табеля учета рабочего времени» или «Табеля учета использования рабочего времени и расчета заработной платы», а также согласно условиям трудового договора заключенного между работником и работодателем. Расчет заработной платы ведется по схеме:

Расчет заработной платы фармацевта:

Страховые взносы следует начислять в таких размерах:

| |

| Просмотров: 17655 | Теги: задача по УЭФ | Рейтинг: 0.0/0 |